iDeCo(イデコ)は投資初心者でも儲けと節税効果が期待できます!

- 「iDeCo(イデコ)って何?」

- 「大損して借金を抱えたりしない?」

- 「何からはじめたらいいの?」

この記事を読むと、iDeCo(イデコ)の仕組みや収入がわかり、すぐにはじめられます。

記事の後半では、iDeCo(イデコ)におすすめの金融機関について記載しているので、ぜひ最後まで目を通してください。

目次

そもそもiDeCo(イデコ)とは?自動で確実に儲かる投資というのは本当?

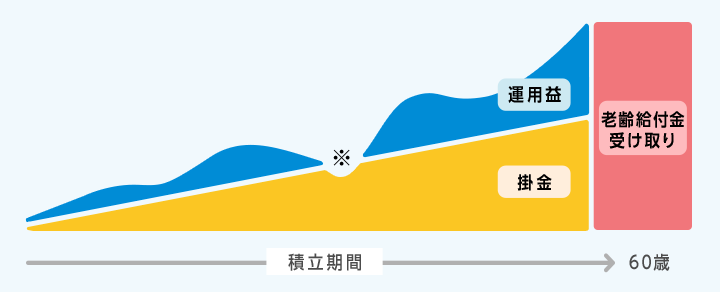

iDeCo(イデコ)は、60歳以降の資金作りを目指す「私的年金制度」です。毎月掛金を積み立てつつ、運用もして利益を狙います。

通常の年金とは違い、掛金の運用先(運用商品)を自分で選べるのが大きな魅力の1つです(個人型iDeCo(イデコ)の場合)。

運用商品には元本保証ありの元本確保型と、元本保証なしの元本変動型があります。それぞれに掛金を分散投資したり、あとから運用先や配分を変更することも可能です。

運用方針を決めた後は、基本的には毎月掛金を支払うだけで、あなたの決めた方針に従って自動で運用されます。

画像引用元:iDeCo公式サイト

iDeCo(イデコ)は投資である以上、確実に儲かるわけではありません。元本変動型では元本割れをしたり、元本確保型でも運用利益が手数料負けしたりしてマイナスになることも。

とはいえ掛金のすべてが所得控除の対象となるなど大きな節税効果があるため、ある程度はカバーできます。

20~65歳未満の国民年金被保険者であれば誰でも加入できます(保険料が免除されている場合を除く)。

iDeCo(イデコ)の副業のやり方

-

- 掛金を決める

※最低5,000円/月~で、年に一度変更可能 - 運用商品を決める

- 希望の運用商品を取り扱う金融機関で口座開設する

- 「個人型年金加入申出書」を提出する

- 毎月、掛金を積み立てていく

※最低10年~ - 60歳以降、給付金を受け取る

※年金方式で分割にて受け取るほか、一括受け取りなども選択可能

- 掛金を決める

iDeCo(イデコ)で副業をするには、銀行や証券会社などの金融機関を通し、専用の口座を開設する必要があります。

毎月の掛金の上限は、職業により1万2,000円~6万8,000円と異なり、会社員が個人型iDeCo(イデコ)に加入する場合では2万3,000円です。

原則60歳までは掛金や利益を引き出せない点、掛金の変更は年1回だけという点には注意してください。

iDeCo(イデコ)で稼ぐにはいくら必要?タイプ別に紹介

| タイプ | 必要資金 | 利益 | 元本確保 | 特徴 |

|---|---|---|---|---|

| 定期預金 | 5,000円~/月 | 少ない ※利率0.01%程度 |

あり |

|

| 保険 | 5,000円~/月 | 少ない ※利率0.01%程度 |

あり |

|

| 投資信託 | 5,000円~/月 | 多い | なし |

|

元本確保型は元本割れのリスクがない代わり、利率0.01%程度と利益は少ないです。そのため手数料が利益を上回る場合も多いです。

主な手数料

- 加入手数料(初回のみ):2,829円

- 加入者手数料(毎月):105円

- 運営管理手数料 :0~数百円

※金融機機関による - 信託銀行の管理手数料:66円

※投資信託で運用する場合

とはいえiDeCo(イデコ)には掛金のすべてが所得控除の対象となるなど、節税効果は高いです。

たとえば会社員が個人型iDeCo(イデコ)に加入し、毎月の掛金を上限の2万3,000円とした場合、年間約4万1,600円も節税できます(所得税:約1万4,000円、住民税:約 2万7,600円)。

あなたがiDeCo(イデコ)に加入した場合にいくら節税できるかは、無料の「iDeCoシミュレーション」を使えば数分でわかります。

iDeCo(イデコ)は初心者が副業で取り組んで確実に稼げる?実践者の口コミ紹介

iDeCo(イデコ)は、掛金の運用方針(運用先や配分)を決めた後は、基本的に毎月掛金を支払うだけでいいため、投資初心者が副業でも取り組めます。

ただし投資である以上、確実に稼げるわけではありません。1年足らずで儲けている人もいれば、元本割れしてしまう人もいます。

【#iDeCo 実績報告】

2020年1月から楽天証券にて満額で始めたイデコ。会社員なので上限額は2万3千円。開始から1年2ヶ月で+62360円となりました☺️

iDeCoは全額所得控除の対象なので、節税効果が高い💰私は年収700万なので年間約8万円も節税に💪#投資初心者と繋がりたい#20代投資家と繋がりたい pic.twitter.com/DUJQItHEOC

— ぱちこ@IT系OL|投資×おトク (@pachiko88888) March 21, 2021

iDeCo初めてはや半年。

今は世界株よりも米国株の方がいい感じなのかー。

日本株も調子いいですね。

ただ60歳までということを考えると

世界株で運用するのが無難かな?#資産形成 #iDeCo #いでこ #世界株 #米国株 pic.twitter.com/CXMn5fW4JM— サラリーマン金目鯛🐟初心者ブロガー (@kinmedai_fp_627) February 9, 2021

《iDeCo報告》

開始日 : 2021年5月11日

経過月 : 10ヶ月(12,000円/月)

拠出金総額 : 120,000円

投資商品 : eMAXISSlim 米国株式(S&P 500)

損益 : – 3,381円#ideco #SP500 #投資 pic.twitter.com/5c7UebkRqY— 投資で資産形成!30代理系研究者“モアイ”!! (@FX3018) February 19, 2022

iDeCo(イデコ)の副業は会社にバレる?稼いだお金に税金はかかる?

iDeCo(イデコ)の利益は課税対象外ではあるものの、仕事によっては会社にバレる可能性があります。

厚生年金や共済年金に加入している場合、iDeCo(イデコ)への加入申請時に、会社から事業主証明を発行してもらう必要があるためです。

ただしiDeCo(イデコ)を主催している国民年金基金連合会は、2024年12月以降に事業主証明書の提出を廃止する予定です。

「事業主証明書」については 2024 年 12 月以降廃止する方向で検討を進めております。

引用元:国民年金基金連合会確定拠出年金部

また通常の投資では、稼いだお金に20.315%の税金が掛かりますが、iDeCo(イデコ)では掛かりません。受け取り時には税金が掛かるものの、控除があるため軽減されます。

iDeCo(イデコ)の加入におすすめな金融機関3つ!副業初心者向けを抜粋

| 金融機関名 | 商品数 | 特徴 |

|---|---|---|

| SBI証券 | 多い |

|

| 楽天証券 | 多い |

|

| マネックス証券 | 多い |

|

管理手数料は毎月400~500円ほど掛かる金融機関も多いですが、上記3社はすべて、171円と最安値です。

iDeCo(イデコ)は、ひとり1口座しか持てないため、自分に合った証券会社を選びましょう。

まとめ:iDeCo(イデコ)は副業初心者でもお金を増やせる!ただしリスクもある

- iDeCo(イデコ)とは60歳以降の資金作りを目指す「私的年金制度」

→毎月の掛金の運用先(運用商品)を自分で選べる - 必ず儲かるわけではない

- iDeCo(イデコ)は運用利益+節税効果が期待できる副業

→運用利益がマイナスでも節税効果でカバーできることも - 掛金や運用益は原則60歳まで引き出せない

- 元本確保型と投資信託への分散投資がオススメ

ぜひ今から少しづつ資金作りをして老後の不安を解消してください。