副業収入は住宅ローンに大きく関係します!

- 「副業しているせいで審査に落ちることもあるの?」

- 「住宅ローンの審査をパスする秘訣は何?」

- 「住宅ローンをきっかけに会社に副業がバレたりする?」

この記事を読むと、副業は住宅ローンに有利なのか不利なのかや、会社にバレるかなどの疑問を解決できます。

記事の後半では、副業をしている人におすすめな住宅ローン3つについて記載しているので、ぜひ最後まで目を通してください。

目次

副業すると住宅ローンの本審査に落ちる?

副業収入の対策をしっかりすれば、住宅ローンの本審査に落ちることはありません。

副業が原因で住宅ローンの審査に落ちるのは、副業で赤字決済になる場合です。副業収入がマイナスだと本業の収入から引かれて、年間所得は減ってしまいます。そうなると住宅ローンの審査に落ちたり、借り入れ金額が少なくなる場合もあります。

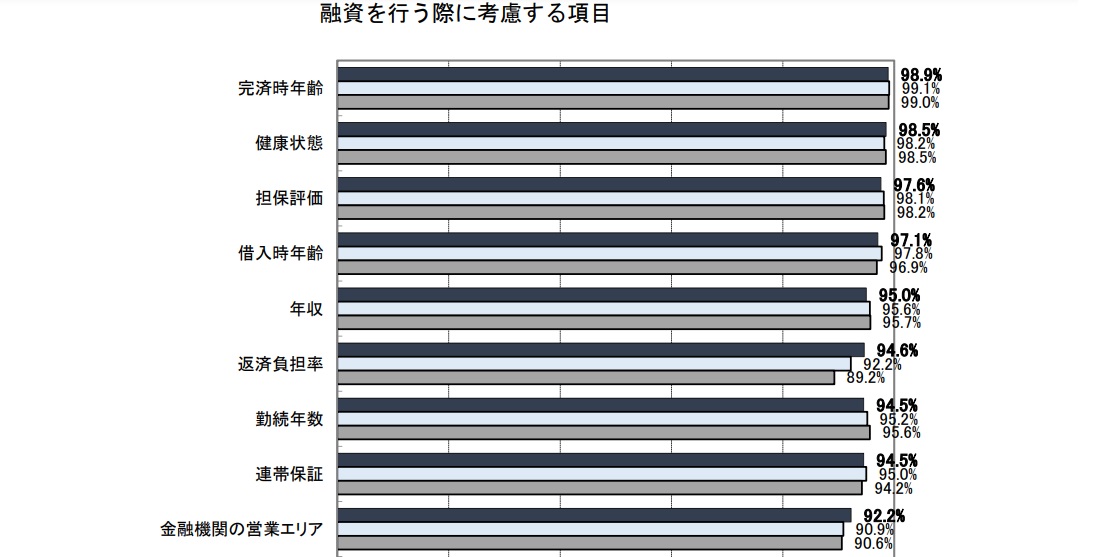

住宅ローンの審査では以下の国土交通省の調査でわかるように、年収が深く関係しています。

引用:国土交通省 住宅局

副業収入が安定的に増えている場合は、年収も増えてプラスの効果となります。しかし副業で赤字の場合、本業の年収は高くても住宅ローンの本審査に落ちてしまうケースも。

「どうして副業で赤字?」と思いますよね。じつは副業をしている人のやってしまうミスに”確定申告”があります。

副業の収入から経費を引いた所得が20万円以上の場合、確定申告をしなければいけません。この確定申告で経費を収入以上に申告すると、所得税は安くなり節税できます。ただし副業としては赤字決済になるため、収入は減ってしまいます。

本業の収入-副業の赤字=年収

住宅ローンでは上記のように赤字を引いた年収として査定されるため、副業をしていると住宅ローンの本審査に落ちるケースが出てきます。

副業で住宅ローンを考えているならば、確定申告時の経費は申告しないほうがいいでしょう。

副業で稼いでいながら住宅ローンへ申し込んだ体験談まとめ

住宅ローン、本審査受かった‼︎

・副業=審査が厳しくなる

・クレジットカード=仕入れで使いまくってて信用面不利

・住宅ローンが残っている持ち家住み=そもそも2本目は無理ゲーの圧倒的劣勢の中、最大優遇で満額審査通りました!

一行落ちてた分、余計嬉しいですー!

— コウ (@VTItoSP500toVT) April 11, 2022

副業でちょい稼いでしまってたので(確定申告してた)住宅ローン審査ひっかかるとこだった(なんとか通った)

— 黒井澪@ご依頼募集中 (@kuro_kuro_kuroi) October 16, 2021

サラリーマンの時に、頂いてるお給料と副業の収入合わせたら、家余裕で購入できると思ったら、ローン審査通らなく撃沈した。銀行次第かもしれないけど収入別々で考えないといけないのね。副業の方でローン審査出してもよかったけど金利高くなるの嫌だった。

— 広告運用シドFB (@shidoad) October 27, 2021

副業をしながら住宅ローンの審査に通るか通らないかは、銀行次第のようですね。

住宅ローンの基準は銀行により異なるため、ひとつの銀行で審査に通らなくても諦めず、別の銀行に申し込んでみてください。

住宅ローンの申し込み時【副業で稼いだお金は年収に含めてOK?】

住宅ローンを申し込むとき、副業収入は本業収入と合算して申請できます。

お金を貸す側は、借り手の年収が高いほど安心です。住宅ローンの場合も年収は高いほど審査に通りやすく、借り入れられる金額も高くなります。

住宅ローンの申請に提出する収入証明は、本業の場合、会社でもらう源泉徴収票と給与証明です。副業収入は自分で申請した、直近3年分の確定申告書を提出します。

副業の確定申告では、高い経費を申告しないよう注意してください。経費を申告すれば所得税が減って節税になりますが、その分所得は減ってしまいます。

また住宅ローンの場合、銀行は副業収入の継続性をチェックします。仮に1年間で100万円の副業収入あったとしても、その収入が将来的な安定を見込めないと、銀行は年収として認めません。

提出する3年分は安定した副業収入であること、または順調に伸びていることが重要です。

副業収入を申請する場合のポイント

- 提出する確定申告は直近3年間分

- 経費を減らし無理な節税はしない

- 3年間安定した副業収入を得る

副業収入が赤字になっていたり、波があったりすると、副業で失敗したときのことを考えて審査が厳しくなるケースもあります。

住宅ローンで副業収入を含めようと考えている人は、3年分の確定申告は十分注意しながら申告しましょう。

住宅ローン控除を受けても会社に副業はばれない?【バレた事例も紹介】

住宅ローン控除を受ける場合、副業は確定申告から会社にバレることがあります。なぜなら副業収入は基本的に会社へ通知されてしまうからです。

確定申告で副業の所得を申告すると、所得額から住民税が計算されます。住民税の通知は、勤務先に送られるため、会社の人に住民税通知書を見られると、給料より多く払っているとわかり副業はバレてしまいます。

以下は実際にバレた人の事例です。

会社員時代にトレードやってるときに、税理士さんが普通徴収に丸つけるの忘れたことで、会社の中が大騒ぎになりました。

住民税の額を見て、お前は一体何者だって。

もう何も隠せませんでした。それ以来、会社内で僕を見る目が変わり、息苦しさを感じ退職。

でも、今は気持ちがすごく楽。

— 聖吾@Gemforexシグナルプロバイダー (@anzyyyyyyyyyy) December 3, 2022

ここで書かれているように、確定申告の申請時にバレない方法があります。

申請書の欄にある住民税の支払いを「普通徴収」にすることです。

普通徴収に丸をつければ、副業所得分の住民税は自分で支払うことになり、会社にバレる心配はありません。

副業をしている人におすすめな住宅ローン3つ【未経験・初心者向けを抜粋】

| サイト名 | 所得金額 | サイト説明 |

|---|---|---|

| イオン銀行 | 100万円以上 |

|

| 新生銀行 | 300万円以上 |

|

| ソニー銀行 | 400万円以上 |

|

副業している人向けの住宅ローンを探しているならば、個人事業主やフリーランスにやさしい銀行をオススメします。

これは副業の所得は個人事業主所得となるからです。銀行によっては個人事業主だと住宅ローンを受けられないところもあります。そのような銀行になると、本業の収入のみで住宅ローンを申請しなければいけません。

上記3つの銀行は個人事業主でも住宅ローンの申請を受け付けています。本業と副業の収入を合わせられるため、住宅ローンの審査によい影響を与えるでしょう。

まとめ:副業をしても住宅ローンは組める!ただし対策が必要な場合もある

- 副業収入の確定申告をする

- 3年間は副業の経費に気を付ける

- 住宅ローンは個人事業主OKの銀行を選ぶ

住宅ローンの申請費用は無料です。よくわからず迷っている人は、とりあえず担当者に相談すると住宅ローンについて詳しく教えてもらえますよ。

副業しても住宅ローンの審査は通るので、ぜひガンガン稼いで素敵な住まいを手に入れてください。